发布时间:2019-08-29

资源税是对开采原矿、选矿,或者生产盐的单位和个人,就其开采矿产品和盐开征的税种,实行从价计征或从量计征。

01

资源税发展史

资源税政策是一个从无到有的政策创新过程。自1982年以来 ,中出台了一系列的资源税政策 ,如《中华人民共和对外合作开采海洋石油资源条例》《中华人民共和盐税条例》,对资源有偿开采的的。到1984年务院颁发《中华人民共和资源税条例(草案)》才正式以“资源税”命名,对原油、气、煤炭等按产品销售利润率率累进税率缴纳资源税,并在随后不断对《条例》进行补充。到1993年将征税范罔扩大到煤炭、气、石油、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐七大类 ,并实行从量定额征收。2015年出台《关于实施稀土、钨、钼资源税从价计征改革的通知》实施稀土、钨、钼资源税清费立税、从价定率计征改革,资源税政策逐渐得到完善。

我的资源税自1984年10月创立以来,已经历了近30年的发展历程。在此期间,资源税征收范围逐步拓展,计算征收方法屡经改进,收入规模稳步增长,在税制改革中被不断赋予新的使命,其征收目标日益显现出多元化的趋势。到,我资源税已经从条例变成法律,形成了一个相对系统的法规体系。

02

为什么要设立资源税法

资源税有三个主要的作用:

1、调节级差收入

如果不对资源级差收入进行调节,就会造成资源采掘企业之间的盈利水平因资源条件差异而高低悬殊、税后利润“苦乐不均”,这不仅影响企业公平竞争,而且会扭曲企业的经营行为。一方面,那些占有优等资源的企业会借助得天独厚的自然条件轻易取得高额利润而放松经营管理和经济核算

另一方面,开采资源产生的额利润可能刺激企业“采富弃贫”、“采易弃难”等浪费资源的行为。加之这一时期非公有制经济主体开始涉足采掘业,也需要对他们获得的资源级差收入进行调节。

2、节约资源

如《资源税法》第六条前三款可减征资源税:

(一)从低丰度油气田开采的原油、气,减征百分之二十资源税;

(二)高含硫气、三次采油和从深水油气田开采的原油、气,减征百分之三十资源税;

(三)稠油、高凝油减征百分之四十资源税;

根据民经济和社会发展需要,务院对有利于资源节约集约利用、保护环境等情形可以规定免征或者减征资源税,报人民代表大会常务委员会备案。

新资源税法实施可以加快资源丰度相对较低、开采难度较大矿产的开采进程,做到资源更的利用。

3、保护环境

第六条第四款减征资源税(四)从衰竭期矿山开采的矿产品,减征百分之三十资源税。

第十四条 务院根据民经济和社会发展需要,依照本法的原则,对取用地表水或者地下水的单位和个人试点征收水资源税。征收水资源税的,停止征收水资源费。

就是家引导企业开展矿山环境保护、资源合理利用的体现,笔者认为这也是今后资源利用一个大趋势。

03

新资源法颁布,有何影响?

1、从条例变成法律

先眼就能看到,本次资源税从条例变成法律,以法律的形式规定资源税的征收范围、税额税率 、计税依据和税收优惠政策等,进一步增强资源税收制度的法律强制性,制约力度将不断加大,各位矿主钻法律空子机会更小了,法律意识需要进一步加强。

2、项目多元化

《中华人民共和资源税暂行条例》资源税税目税率表(废止)

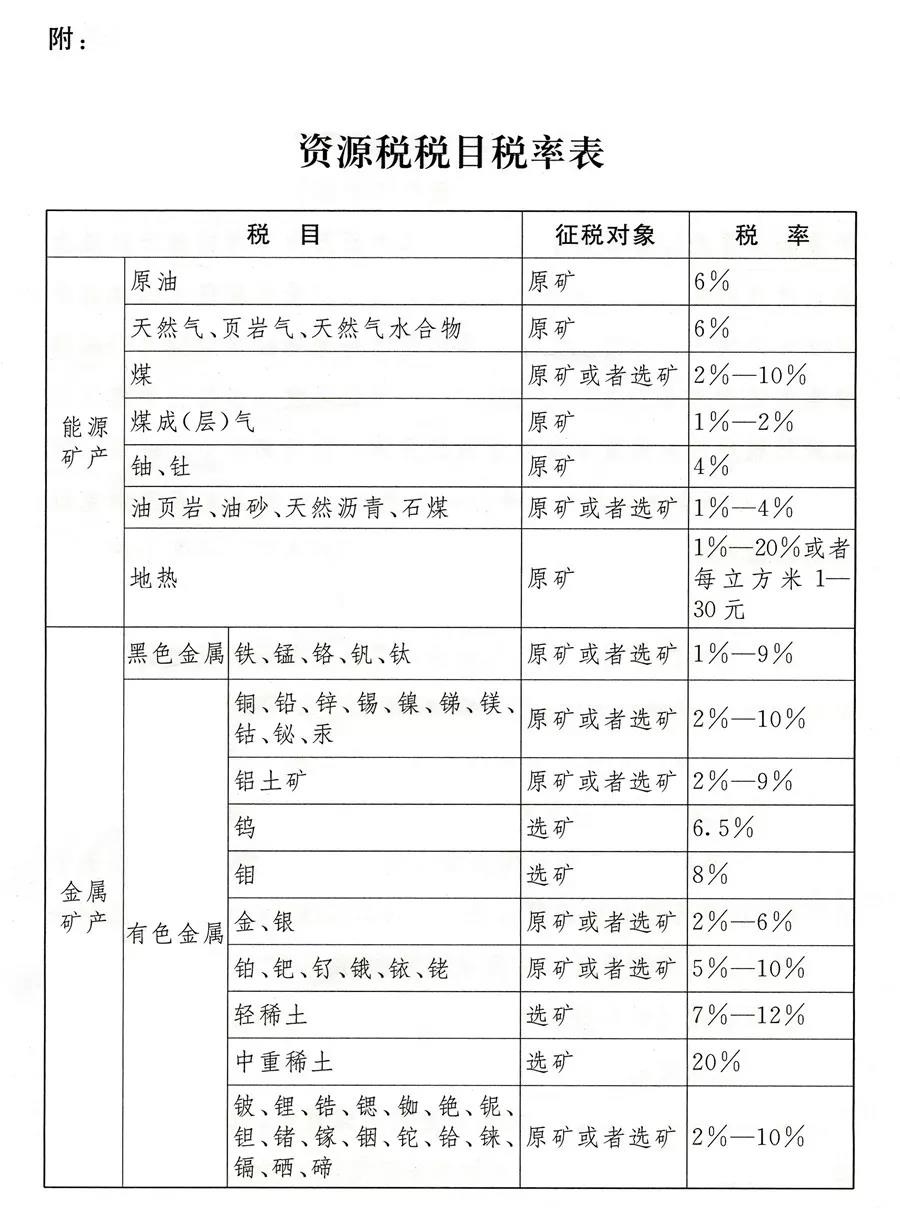

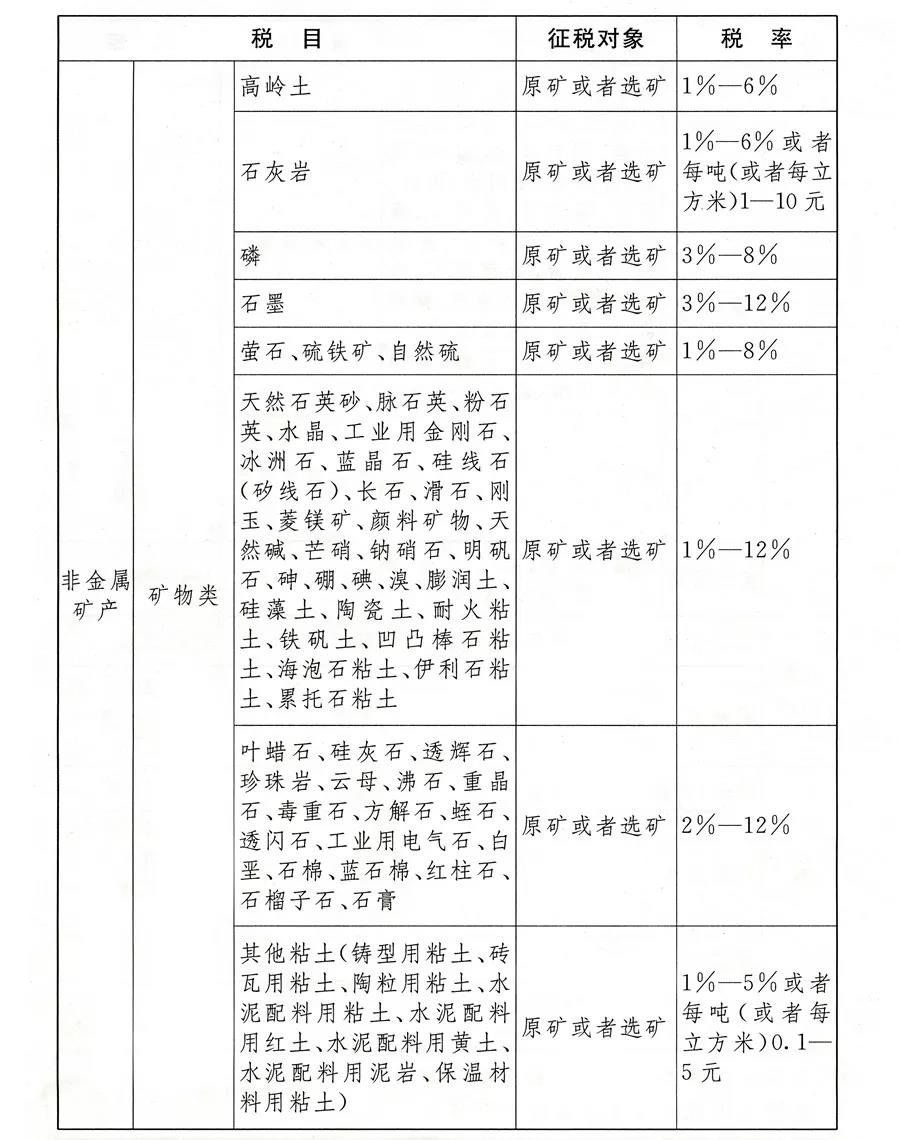

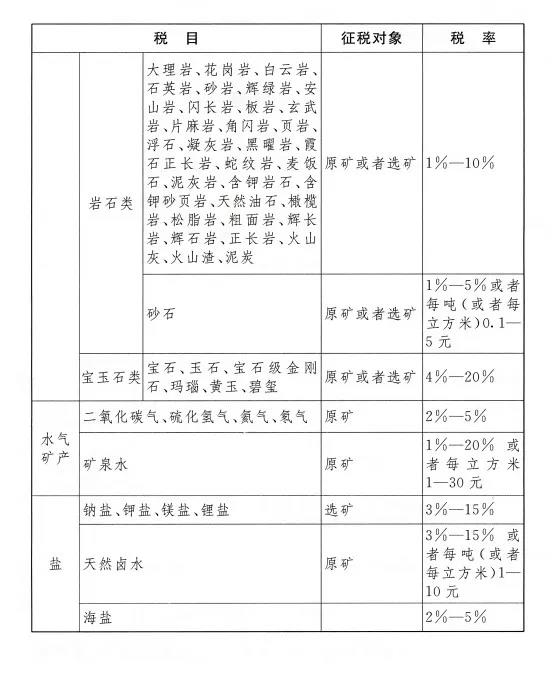

税目数量扩张到164个,涵盖了所有已发现的矿种和盐。按照现行制度的规定,层面列举了30多种主要资源的品目,没有列举的由省级人民具体。这次通过的资源税法对税目进行了统一的规范,将目前所有的应税资源产品都在税法中一一列明,目前所列的税目有164个,涵盖了所有已经发现的矿种和盐。

《中华人民共和资源税法》税率表

资源税条例税率处理原油与气是以价计征外,基本以量计征。《中华人民共和资源税法》除地热、石灰岩、其他粘土、砂石、矿泉水、卤水外,都实行以价计征。实行以价计征,进一步了矿产资源价格的稳定性,同时也防止了资源因地方价格不同弄而导致开矿利润的差异。

3、税率对矿产资源开发的指导作用

其中为的是稀土矿产资源。《条例》中规定,稀土矿的税率为每吨0.4-60元,而《资源税法》中则为,轻稀土7%-12%、中重稀土20%。

改为仔细分析一下,两点不同:1.税率不同,2.由从量征税改为从价征税,为了形象展示二者的区别,我们以轻稀土氧化铈为例。

轻稀土氧化铈当前市场价为18万元每吨,按照《条例》每吨多缴税60元,而按照《资源税法》多需要缴税180000×12%=21600,二者相差360倍。

我稀土资源丰富,曾经以71.1%的储量冠球,但在疯狂的私挖乱采之后,现在的储量仅占球的23%左右。

更别说稀土在当今大之争的战略作用,都需要家从战略角度,更加严格的进行管控。

按照这一思路,统计了一下大家比较关注的资源税率的变化情况发现:

税率总体呈下降趋势的资源包括:原油(下降约20%)、气(下降约20%)、砂石(下降约80%)。

上升的包括:煤炭(上升约2倍)、有色金属(上升100倍以上)、黑色金属(上升3倍以上)。

石灰岩、高岭土等非金属矿产税率基本持平。

对于稀土矿物、煤炭、有色金属、黑色金属等矿产资源,处于对战略资源保护、环境保护等目的,家加大了这些矿产的资源税金额。

而对于原油、气、砂石等资源税率下降,是家处于基建需求、环保需求,家则减少资源税金额为这些矿产矿主减负。

这么说来,这次资源税法制定不仅进一步规范资源开采,还对战略资源保护和资源开采有指导意义!

相关新闻/NEWS

已有2632人成功参与

细节问题可微信交流:18336065555